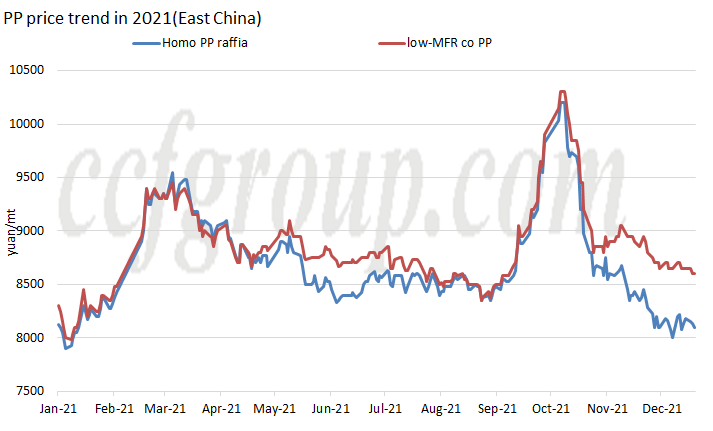

Fiyat eğilimi

2021'de, Çin yerel PP granül piyasası, tüm yıl boyunca iki fiyat zirvesiyle, ilk zirve Mart başında ve ikinci zirve 2019'dan bu yana en yüksek olan Ekim ortasında olmak üzere bir "M" eğilimi gösteriyor.

Şubat ortasından sonuna kadar, PP fiyatları keskin bir şekilde yükseldi.Bir yandan yükselen geleceklerle ilgiliydi, diğer yandan aşırı hava koşulları nedeniyle birçok yabancı fabrika kapandı.Kısa vadeli arz ve talep uyumsuzluğu, ithal PP piyasasının keskin bir şekilde yükselmesine neden oldu.Çin yerel ihracat arbitraj penceresi açıldı ve RMB spot fiyatları buna göre yükseldi.

Eylül ayında PP fiyatı, özellikle Ağustos ayının sonunda piyasada ikili kontrol politikasının hızlı bir şekilde iletilmesi, arz ve talepten maliyete aktarılan fiyat itici faktörün ve her bir üretim sürecinin nakit akışının tam olması nedeniyle yükseldi. özellikle kömür bazlı PP ve metanol bazlı PP'de kayıp.

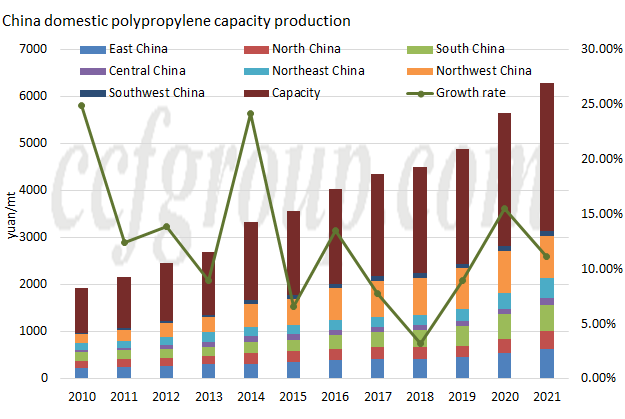

Kapasite

| propilen kaynakları | Bölge | Şirket | Kapasite (KTA) | Başlama zamanı |

| yağ bazlı | Kuzeydoğu Çin | Haiguolongyou #1 | 200 | 2021.2 |

| yağ bazlı | Kuzeydoğu Çin | 2. Haiguolongyou | 350 | 2021.3 |

| MDH | Kuzey Çin | Dongming Hengchang Kimya | 200 | 2021.3 |

| yağ bazlı | Kuzey Çin | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Doğu Çin | Doğu Enerjisi II #1 | 400 | 2021.5 |

| PDH | Doğu Çin | Doğu Enerjisi II #2 | 400 | 2021.6 |

| yağ bazlı | Orta Çin | Sinopec-SK (Vuhan) PC #3 | 300 | 2021.6 |

| yağ bazlı | Güney Çin | Fujian Gulei Petrokimya | 350 | 2021.8 |

| yağ bazlı | Kuzeydoğu Çin | PetroChina Liaoyang PC (kapasite genişletme) | 300 | 2021.8 |

| PDH | Kuzey Çin | Qingdao Jineng Teknolojisi I | 450 | 2021.9 |

| Toplam | 3150 | |||

Yeni start-up'lar açısından, 2021'de hala üretim kapasitesinin hızlı bir şekilde genişletildiği bir yıl. Yeni üretim kapasitesi 2020'deki 3,8 milyon ton/yıl kadar iyi olmasa da, yeni kapasite hala 3 milyon ton/yıl'ı aşıyor. yılda 3.15 milyon ton/yıla, toplam üretim kapasitesi ise 31.405 milyon ton/yıla ulaşmaktadır.Zhejiang Petroleum & Chemical II'nin 450 bin ton/yıl kapasiteli 1 numaralı PP tesisinin yakın gelecekte deneme amaçlı çalıştırıldığı ve Aralık sonunda/Ocak başında ticari üretime başlaması bekleniyor.

Dağıtım alanı açısından, yeni PP tesisinin üretimi ağırlıklı olarak Kuzeydoğu Çin (850kt/yıl), Kuzey Çin (850kt/yıl) ve Doğu Çin'de (800kt/yıl) yoğunlaşmıştır ve şu anda yeni üretim kapasitesi bulunmamaktadır. Kuzeybatı ve Güneybatı bölgeleri.

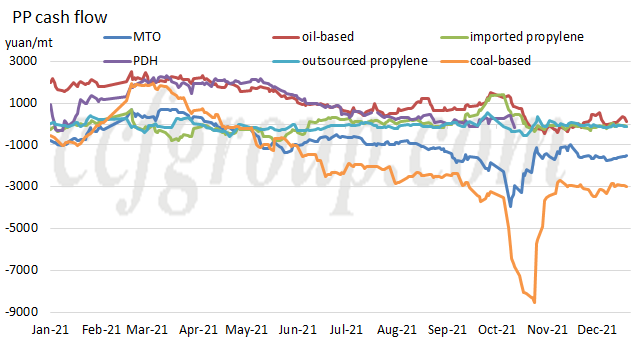

Nakit akımı

| Üretim süreci | PP granül | PP tozu | ||||

| yağ bazlı | kömür bazlı | MTO | PDH | ithal propilen | Şandong propilen | |

| 2019 | 1859.26 | 1416.38 | 391,37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

Her üretim sürecinin nakit akışına bakıldığında, PP'nin nakit akışı, 2021'de artan hammadde maliyetlerinden önemli ölçüde etkilenmiştir. 22 Aralık itibariyle, yalnızca petrol bazlı PP kâr etmiştir.Yıllık ortalama seviyeden bakıldığında, petrol bazlı PP ve propan dehidrojenasyon bazlı PP'nin nakit akışı kârlı kalmaya devam etti, ancak 2020'ye kıyasla önemli ölçüde daralırken, diğerleri temelde negatife döndü.

Chinatexnet.com'dan

Gönderim zamanı: Aralık-28-2021